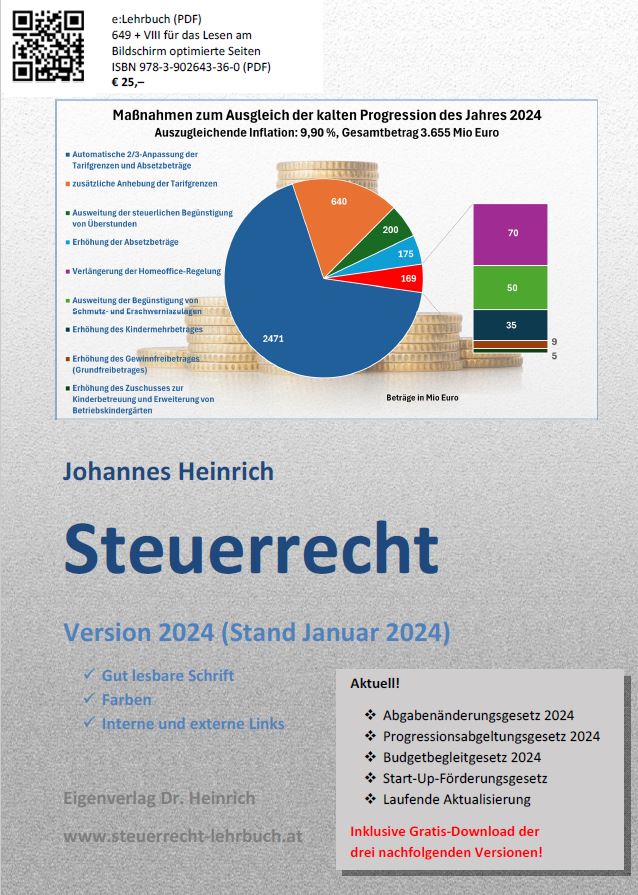

e:Lehrbuch Steuerrecht 2024

Heinrich, Johannes

Jänner 2024

Das e:Lehrbuch Steuerrecht (Version 2024, Stand Januar 2024) hat einen Umfang von 647 + VIII Seiten in einer für das Lesen am Bildschirm ausgelegten Formatierung (gut lesbare Schrift, Farbe, interne und externe Links).

Aktualisierungen:

Abgabenänderungsgesetz 2024

Progressionsabgeltungsgesetz 2024

Budgetbegleitgesetz 2024

Start-Up-Förderungsgesetz

Kommentierung § 7 KStG in Renner/Strimitzer/Vock, Seiten 1 – 140.

Heinrich, Johannes

Mai 2020

Kommentierung § 7 KStG, Loseblatt, 33. Lfg

Steuerrecht in Jahnel et al, IT-Recht (4. Aufl) Seiten 743 – 783

Heinrich, Johannes / Strauss, Lisa-Marie

April 2020

In dem Beitrag werden die steuerlichen Konsequenzen der Anschaffung und Nutzung von IT-Ausstattung (Hardware, Software) sowie der Einfluss der Digitalisierung auf die Besteuerung des Warenhandels (E-Commerce) untersucht. Kurze Abschnitte sind der Besteuerung von Kryptowährungen sowie dem Einsatz von Informationstechnologien im Bereich der Abgabenverwaltung gewidmet.

Die Judikatur des BFG im Lichte der Steuergerechtigkeit, BFGjournal 2020/1, Seiten 9 – 18

Heinrich, Johannes

Jänner 2020

Unter Steuergerechtigkeit versteht man – in einem nationalen Kontext – die gerechte Verteilung der Abgabenlast auf die Gesamtheit der Steuerpflichtigen. Der gesellschaftspolitischen Gerechtigkeitsvorstellung entspricht eine Besteuerung nach der Leistungsfähigkeit. Das Leistungsfähigkeitsprinzip ist in der österreichischen Verfassung nicht explizit verankert, wird aber mittelbar aus dem Gleichheitssatz (Art 7 Abs 1 B-VG) abgeleitet. Der Gleichheitssatz gilt generell als der verfassungsrechtliche Maßstab für ein gerechtes Steuersystem. Die Überprüfung von Normen auf ihre Verfassungskonformität ist eine ausschließliche Aufgabe des VfGH. Hat das BFG eine Norm anzuwenden, an deren Verfassungsmäßigkeit es Zweifel hegt, hat das BFG seit der Verwaltungsgerichtsbarkeits-Novelle 2012 einen Antrag auf Normenkontrolle (Art 89 Abs 1 iVm Art 135 Abs 4 B-VG) an den VfGH zu richten. Bis Stichtag 30.8.2019 stellte das BFG 21 derartige Anträge. In dem Beitrag werden die Anträge thematisch systematisiert und jene Anträge, die einen Bezug zu Steuergerechtigkeitsfragen aufweisen näher untersucht. Auffallend ist, dass keinem der Anträge zu Steuergerechtigkeitsfragen Erfolg vergönnt war. Mögliche Ursachen dafür werden in dem Beitrag analysiert.

Kärntner Landes- und Gemeindeabgabenrecht, 2. Lfg.

Heinrich, Johannes / Krenn, Maria (Hrsg)

Inhalt neu:

• Kärntner Fischereigesetz (Pitzer, Michaela)

• Kärntner Jagdabgabengesetz (Pitzer, Michaela)

• Wohnbauförderungsbeitrags- und Zuschlagsabgabegesetz (Karlovsky,

Tamara)

• Kärntner Grundsteuerbefreiungsgesetz (König-Lackner, Tanja)

• Landesverwaltungsabgaben VO

Umfassende Überarbeitung

• Kärntner Naturschutzabgabe (Novak, Peter)

Das Altenheim aus grundsteuerlicher Sicht, RFG 3/2019, Seiten 96 – 102

Strauss, Lisa-Marie

In dieser Publikation wird die grundsteuerliche Behandlung von Grundbesitz, der für Altenheime benutzt wird, beleuchtet, wobei das Augenmerk auf die Frage gerichtet ist, ob die Befreiungstatbestände des § 2 GrStG in Bezug auf Altenheime noch als angemessen zu betrachten sind.

DBA Anwendungsprobleme bei Homeoffce, Verständigungsverfahren und Lizenzgebühren in Steuer&Wirtschaft International (SWI), Seiten 428 – 437

Pitzer, Michaela/Klokar Martin

Dieser Beitrag wurde im Anschluss an den D-A-CH Steuerkongress 2019 abgefasst und umfasst die wesentlichen Aussagen der Vertreter der einzelnen Steuerverwaltungen von Deutschland, Österreich, Schweiz und Liechtenstein bezüglich der Probleme der jüngsten Steuerabkommenspraxis iZm Homeoffice-Tätigkeit, Verständigungsverfahren und Lizenzgebühren.

Die grundsteuerliche Definition von Wohnraum am Beispiel einer betreuten Seniorenwohngemeinschaft, RFG 3/2019 Seiten 103 – 106

Strauss, Lisa-Marie

Dieser Beitrag widmet sich der Abgrenzung von grundsteuerpflichtigen Wohnungen und grundsteuerbefreiten Wohnräumen iSd § 3 GrStG und zieht hierfür das Beispiel einer betreuten Seniorenwohngemeinschaft heran.

DBA-Auslegungsfragen bei Einkünften von Ärzten, Postdocs und Studiengangsleitern in Steuer&Wirtschaft International (SWI), Seiten 478 – 488

Pitzer, Michaela/Klokar, Martin

Dieser Beitrag wurde im Anschluss an den D-A-CH-Steuerkongress 2019 abgefasst und umfasst die wesentlichen Aussagen der Vertreter der einzelnen Steuerverwaltungen von Deutschland, Österreich, Schweiz und Liechtenstein bezüglich der Probleme der jüngsten Steuerabkommenspraxis iZm Einkünften von Ärzten, Postdocs und Studiengangsleitern.

Publikationen der Institutsmitglieder, Bereich Finanzrecht

Eine vollständige Liste aller am Institut für Rechtswissenschaften verfassten Publikationen finden Sie in der Forschungsdokumentation (FoDok).